Cómo afecta un DUI al seguro del auto: cómo un DUI afecta tu

Un arresto por DUI en Florida es algo serio. Aprenda cómo un DUI afecta las tarifas del seguro de auto, la cobertura y los requisitos de SR-22. Proteja su historial. Llámenos.

Un DUI en Florida puede arruinar tu seguro, pero el peor daño suele venir después de una condena, no solo de un arresto. Actúa rápido. Una defensa estratégica bajo el Estatuto de Florida § 316.193 puede proteger tu licencia, tu historial y tus futuros costos de seguro.

Acabas de ser arrestado. Puede que hayan remolcado tu auto. Tu teléfono está lleno de llamadas perdidas. Estás tratando de averiguar qué pasa después, y una pregunta sigue apareciendo: ¿cómo afecta un DUI al seguro de auto?

Aquí va la respuesta directa. Una condena por DUI es lo que normalmente desencadena el mayor impacto en el seguro. Ahí es cuando las aseguradoras te tratan como un conductor de alto riesgo, eliminan precios favorables y hacen que la cobertura sea más difícil de mantener o reemplazar. Un arresto es grave, pero sigue siendo un cargo. Esa distinción importa. Mucho.

Por eso tu primer movimiento no debería ser el pánico. Debería ser la defensa. Si necesitas una explicación clara de qué pasa después de un arresto, empieza por ahí y luego enfócate en la parte que a menudo se ignora al principio: proteger tu historial de manejo antes de que una condena deje fijado el daño al seguro. Para una visión más amplia, enfocada en Florida, sobre las consecuencias legales, revisa estas consecuencias de un DUI.

Tabla de contenidos

Tu guía para navegar un DUI en Florida

Por qué deberías preocuparte por el seguro tan pronto

Cuál debería ser tu mentalidad ahora mismo

¿Qué acciones inmediatas tomará tu aseguradora?

¿Tu aseguradora reaccionará a un arresto o esperará una condena?

¿Qué avisos debes vigilar ahora mismo?

¿Qué deberías hacer antes de que actúe tu aseguradora?

¿Cuánto aumentarán las tarifas de tu seguro de auto?

¿Cuánto suele costar una condena?

¿Por qué las aseguradoras suben tanto las tarifas?

¿Por qué importa la comparación con el costo de la defensa?

¿Qué es un SR-22 y cuánto tiempo lo necesitas?

¿Qué es un SR-22 en Florida?

¿Cuánto tiempo te afectará?

¿Qué deberías hacer si el SR-22 pasa a formar parte de tu caso?

¿Cómo puedes mitigar el impacto de un DUI en el seguro?

Por qué importa la diferencia entre arresto y condena

Quién recibe el golpe más fuerte por las consecuencias en el seguro

Por qué la ayuda automatizada no es suficiente

¿Cuáles son tus próximos pasos inmediatos en Florida?

¿Qué deberías hacer en los próximos días?

Tu guía para navegar un DUI en Florida

Un caso de DUI en Florida avanza rápido. El riesgo legal es obvio. El riesgo para el seguro se cuela después, a menudo cuando llega la renovación y la prima sube. Para entonces, tu capacidad de negociación se ha ido.

Los casos de DUI en Florida se rigen por Florida Statute § 316.193. Si tu caso va camino a una sala de tribunal como el Richard E. Gerstein Justice Building en Miami-Dade, debes tratar cada decisión temprana como algo importante. Lo que dices, lo que firmas y si impugnas el caso de inmediato pueden cambiar el resultado.

Por qué deberías preocuparte por el seguro tan pronto

Porque las aseguradoras fijan precios según el riesgo que aparece en tu perfil de manejo. Si dejas que este caso avance hacia una condena, no solo estarás lidiando con sanciones judiciales. Estarás creando años de costosas consecuencias en el seguro.

Regla práctica: No trates el seguro como un problema para después. En un caso de DUI, la protección del seguro empieza con la estrategia de defensa penal desde el primer día.

Muchos consejos en línea hacen una suposición silenciosa pero peligrosa. Suponen que la condena es inevitable. Ese es un mal consejo. Debes pensar al revés. Tu objetivo es evitar el resultado que causa las peores consecuencias en el seguro desde el principio.

Cuál debería ser tu mentalidad ahora mismo

Mantén el control. Mantente callado. Organízate.

No necesitas diez opiniones de amigos. Necesitas un plan basado en los hechos de tu detención, las pruebas, las observaciones del oficial, la documentación y la cronología. Un arresto por DUI todavía puede impugnarse. La evidencia puede atacarse. Los procedimientos pueden cuestionarse. Ese trabajo importa porque las aseguradoras reaccionan con más fuerza cuando se establece una infracción grave, no cuando solo te acusan.

Usa las próximas horas y días para proteger tres cosas:

Tu licencia

Tu historial de manejo

Tu asegurabilidad

Si mantienes eso en foco, tomarás mejores decisiones que alguien que solo reacciona al cargo penal.

¿Qué acciones inmediatas tomará tu aseguradora?

Por lo general, tu aseguradora no va a rehacer tu vida de la noche a la mañana solo porque fuiste arrestado. Pero no te confíes. Las aseguradoras vigilan el riesgo, y una acusación de DUI puede poner tu póliza bajo la lupa.

¿Tu aseguradora reaccionará a un arresto o esperará una condena?

Un arresto y una condena no son el mismo evento. Esa distinción importa para tu aseguradora y para tu defensa.

Después de un arresto, tu aseguradora puede hacer muy poco de inmediato. Muchas compañías no harán un movimiento importante de suscripción hasta que exista un registro oficial que consideren una infracción grave. Pero eso no significa que no esté pasando nada. Puede comenzar una revisión interna. Tu expediente de renovación puede quedar marcado. Pueden surgir preguntas si hubo un accidente, un problema con la licencia o una presentación obligatoria más adelante.

Una condena cambia la situación. Ahí es cuando es mucho más probable que las aseguradoras reevalúen si quieren conservarte, renovarte o mover tu póliza a un nivel de riesgo más caro.

Un caso de DUI suele estar en silencio antes de volverse caro. Que tu aseguradora no diga nada justo después de un arresto no significa que estés a salvo.

¿Qué avisos debes vigilar ahora mismo?

Revisa con cuidado tu correo postal, correo electrónico y portal de la póliza. No ignores la correspondencia de seguro que parezca rutinaria. Los avisos importantes a menudo llegan con envoltorios ordinarios.

Enfócate en estos temas:

Actividad de revisión de la póliza

Tu aseguradora puede revisar tu elegibilidad, especialmente si el arresto por DUI involucró un choque, lesiones u otra acusación grave.Cambios en la renovación

Una compañía que no cancele a mitad del plazo aún puede decidir no ofrecerte los mismos términos al renovar.Solicitudes de información actualizada

Si cambia el estatus de tu licencia o se registra el resultado del caso, tu aseguradora puede requerir documentos actualizados o prueba de cumplimiento.Presión para pasar a cobertura de alto riesgo

Si mantener la cobertura estándar se vuelve más difícil, pueden empujarte hacia opciones menos favorables.

El error clave es la pasividad. No esperes a que los papeles del seguro te expliquen tu realidad legal. Para entonces, tu ventana de defensa puede haberse reducido.

¿Qué deberías hacer antes de que actúe tu aseguradora?

Mantén activa tu póliza actual. No dejes que caduque. No asumas que puedes arreglar después una brecha sin consecuencias.

Además, no ofrezcas a tu aseguradora declaraciones innecesarias sobre el caso penal. Da la información requerida si es necesario, pero no conviertas un problema de defensa legal en un problema evitable de admisiones. Deja que tu abogado te guíe en esa comunicación.

¿Cuánto aumentarán las tarifas de tu seguro de auto?

Si te condenan, el daño financiero puede ser grave. Esta es la parte que los conductores subestiman hasta que llegan las facturas.

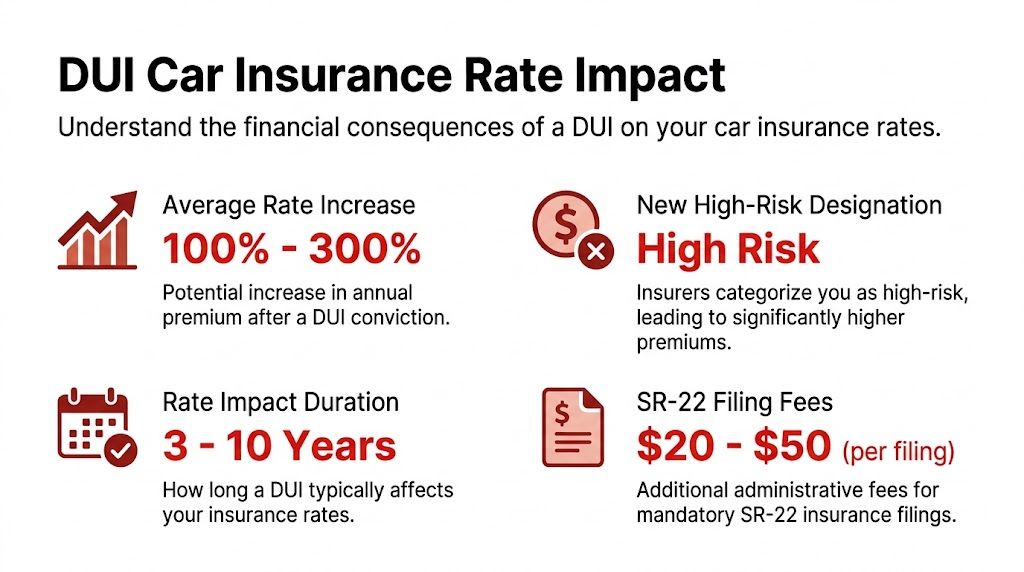

Una condena por DUI normalmente causa aumentos sustanciales en la prima que van del 80% al 200% o más, y muchos conductores ven cómo sus costos de seguro se duplican o incluso se triplican en los años siguientes, según este análisis sobre seguro y DUI. La misma fuente explica que un conductor que paga $1,200 al año puede ver ese costo subir a $2,400 o $3,600 después de una condena.

¿Cuánto suele costar una condena?

La respuesta corta es esta: mucho más de lo que normalmente se espera.

Según ese mismo análisis, esas primas más altas pueden sumar miles de dólares en gastos adicionales de seguro durante un período de tres a cinco años. Eso es antes de considerar la presión más amplia de quedar fuera de las tarifas preferenciales.

Si quieres entender cómo la fijación de precios del seguro castiga incluso infracciones de manejo menos graves, compáralo con el costo del aumento del seguro después de una multa por exceso de velocidad en Florida. Un DUI está en una categoría completamente distinta.

¿Por qué las aseguradoras suben tanto las tarifas?

Porque no consideran un DUI como un error menor. Lo consideran un evento de riesgo importante.

La fuente anterior indica que las aseguradoras clasifican a los infractores por DUI como conductores de alto riesgo. Esa reclasificación tiene consecuencias más allá del titular del aumento de la prima:

Pérdida de tarifas preferenciales

Dejas de ser tratado como un conductor de menor riesgo con un perfil de precios favorable.Problemas con descuentos

Los ahorros tipo buen conductor pueden desaparecer.Deducibles más altos y opciones limitadas

La cobertura puede volverse más difícil de estructurar en términos favorables.Negativa de cobertura por parte de algunas aseguradoras

Algunas compañías pueden negarse a asegurar a conductores con historial de DUI, obligándolos a buscar aseguradoras especializadas en alto riesgo.

Por qué importa la comparación con el costo de la defensa

Los conductores a menudo se concentran en el costo inicial de contratar representación legal e ignoran el efecto prolongado en el seguro. Eso es al revés.

Realidad financiera: Una defensa débil puede costarte en la corte. Una defensa fallida puede seguir costándote en cada renovación después de eso.

Si preguntas cómo afecta un DUI al seguro de auto, la respuesta honesta es dura. Una condena puede cambiar tus precios, las opciones de aseguradora y los términos de la póliza durante años. Por eso el caso debe pelearse desde temprano y con estrategia.

¿Qué es un SR-22 y cuánto tiempo lo necesitas?

Un SR-22 no es una póliza de seguro separada. Es un certificado de responsabilidad financiera presentado por tu aseguradora para mostrarle al estado que tienes la cobertura requerida.

En Florida, este asunto se conecta directamente con Florida Statute § 316.193, la ley de DUI. Después de una condena por DUI, el estado puede exigir pasos de cumplimiento vinculados a restaurar y mantener un estatus legal para conducir. Para muchos conductores, eso significa lidiar con el requisito SR-22 como parte de las consecuencias.

¿Qué es un SR-22 en Florida?

El SR-22 le dice al estado que tu aseguradora respalda tu cobertura y puede alertar al estado si esa cobertura se cae. Coloca tu estatus de seguro bajo una supervisión más estricta.

Después de una condena por DUI en Florida, se te requerirá presentar un SR-22 durante tres años, y las aseguradoras considerarán el DUI como una infracción grave que afecta las tarifas durante al menos tres a cinco años, a veces más, según la explicación de Allstate sobre cómo el DUI afecta el seguro de auto.

Eso importa por dos razones. Primero, la presentación en sí es una carga práctica. Segundo, mantiene el DUI vinculado a tu perfil de manejo de una manera a la que las aseguradoras prestan mucha atención.

¿Cuánto tiempo te afectará?

El período legal de presentación y el período de fijación de precios del seguro no siempre son idénticos.

Allstate señala que un DUI puede permanecer en tu historial de manejo durante 3 a 10 años según el estado, y las aseguradoras normalmente lo tratan como una infracción grave durante tres a cinco años, aunque algunas pueden considerarlo durante hasta una década. La misma fuente indica que las tarifas pueden disminuir gradualmente si mantienes un historial limpio y evitas multas o accidentes adicionales.

Para los conductores de Florida, eso significa que la obligación del SR-22 puede terminar antes de que desaparezcan por completo las consecuencias en el seguro.

Si además necesitas seguir movilizándote para trabajar, revisa los aspectos prácticos de la licencia relacionados con una licencia por dificultades debido a DUI en Florida.

Una breve explicación puede ayudar si el proceso de presentación se siente abstracto:

¿Qué deberías hacer si el SR-22 pasa a formar parte de tu caso?

Manejarlo con cuidado y sin demora.

Confirma el requisito

No supongas. Verifica exactamente lo que Florida exige en tu caso.Usa una aseguradora que entienda estas presentaciones

No todas las compañías manejan estas situaciones con facilidad.Mantén la cobertura continua

Un lapso puede crear rápidamente un nuevo problema.Mantente libre de infracciones después

Conducir de forma limpia ayuda cuando las aseguradoras vuelvan a evaluar tu riesgo.

¿Cómo puedes mitigar el impacto de un DUI en el seguro?

La forma más sólida de proteger tu seguro es simple. Pelear el caso antes de que se convierta en una condena.

La mayoría de los conductores lo entiende al revés. Piensan en cambiar de seguro después. Eso ya es demasiado tarde. La verdadera ventaja viene del resultado legal.

Por qué importa la diferencia entre arresto y condena

Un arresto es una acusación. Una condena es un resultado formal con consecuencias mucho más graves para el seguro. Si solo recuerdas una cosa, recuerda eso.

Aquí está la comparación práctica:

Evento | Impacto en el seguro de auto |

|---|---|

Arresto por DUI | Señal de advertencia seria. Tu aseguradora puede revisar tu expediente, pero las consecuencias más dañinas a largo plazo en el precio normalmente dependen de lo que finalmente quede registrado en tu historial de manejo. |

Condena por DUI | Evento importante para el seguro. Enfrentas clasificación de alto riesgo, aumentos de prima, menos opciones de aseguradoras y posibles requisitos de presentación vinculados a mantener una cobertura legal. |

Por eso la estrategia importa de inmediato. Una defensa cuidadosa puede impugnar la detención, las observaciones del oficial, los problemas con las pruebas de sobriedad en campo, las pruebas de aliento o sangre y los errores de procedimiento. En algunos casos, el objetivo es el desestimamiento. En otros, es reducir el cargo a un resultado que evite la misma catástrofe para el seguro.

Si quieres entender cómo puede verse esa pelea, revisa cómo lograr que se desestime un DUI.

El sistema de seguros castiga mucho más las condenas que las acusaciones. Tu estrategia legal debe construirse alrededor de esa realidad.

Quién recibe el golpe más fuerte por las consecuencias en el seguro

Los consejos genéricos sobre DUI fallan para muchos conductores de Florida porque el impacto real no es igual para todos.

Según esta discusión sobre las consecuencias del seguro por DUI según el perfil del conductor, el impacto financiero varía drásticamente según quién seas. Los conductores más jóvenes, los trabajadores por encargo y el personal militar pueden enfrentar aumentos desproporcionados en la tarifa y consecuencias relacionadas con su carrera.

Ese riesgo basado en el perfil importa en Florida:

Los conductores por encargo pueden perder la posibilidad de seguir conduciendo para generar ingresos.

El personal militar puede enfrentar consecuencias en su historial más allá de simples problemas de transporte.

Los conductores más jóvenes pueden quedar atrapados en opciones de cobertura muy costosas.

Por qué la ayuda automatizada no es suficiente

Una defensa por DUI no es un problema de enviar formularios. No es algo que un chatbot, un intermediario o una operación de volumen basada en tickets pueda resolver con un flujo de trabajo prefabricado.

Necesitas un abogado que revise tus hechos y construya una postura. ¿Fue legal la detención? ¿Se manejaron correctamente las pruebas? ¿Hubo inconsistencias en el informe? ¿El estado presentó cargos excesivos? Esas preguntas afectan los resultados. Y los resultados afectan el seguro.

Si tu defensa es genérica, tu resultado también puede serlo. Y los resultados genéricos son caros.

¿Cuáles son tus próximos pasos inmediatos en Florida?

Si tu caso va camino a una sala de tribunal como el Edgecomb Courthouse en Tampa, el tiempo importa ahora. No la próxima semana. No después de “ver qué pasa”.

Los casos de DUI en Florida crean dos frentes urgentes: el caso penal bajo § 316.193 y las consecuencias para la licencia que pueden comenzar casi de inmediato. Si avanzas despacio, renuncias a opciones.

¿Qué deberías hacer en los próximos días?

Toma estas medidas ahora:

Mantente callado sobre los hechos del caso

No expliques, no justifiques ni intentes salirte del problema con la policía, investigadores o cualquier otra persona que pueda repetir tus palabras después.Conserva todos los documentos

Guarda la citación, los papeles de fianza, el recibo de grúa, la hoja de propiedad y cualquier permiso temporal de conducción en un solo lugar.Anota lo que pasó

Mientras aún está fresco, registra el lugar de la detención, la cronología, lo que preguntó el oficial, qué pruebas pidió y qué dijiste.Protege tu licencia rápidamente

Los plazos de Florida llegan rápido después de un arresto por DUI. La demora puede costarte una oportunidad importante de impugnar la parte administrativa.Mantén tu seguro activo

No crees un segundo problema con una interrupción en la cobertura.Obtén orientación legal de inmediato

Una revisión rápida de la detención, las pruebas y los documentos puede dar forma a toda la defensa.

Para una visión práctica del proceso legal inicial, lee qué pasa después de un arresto por DUI.

Esperar es una decisión. En un caso de DUI, normalmente es la equivocada.

El movimiento correcto es una acción enfocada. Protege el historial. Protege la licencia. Protege el perfil de seguro antes de que una condena endurezca todo en tu contra.

Si fuiste arrestado por DUI en Florida, habla ahora con un abogado real, no con una aplicación automatizada ni con una fábrica de multas que usa intermediarios. Ticket Shield, PLLC es una firma de defensa en Florida dirigida por abogados donde puedes hablar directamente con tu abogado por teléfono o mensaje de texto. Obtén una consulta gratuita y lucha por el resultado que más importa: sin puntos, sin daño innecesario a tu licencia y sin consecuencias evitables en tu seguro.